Hoy lamentamos la muerte de dos personas suscitada la semana pasada en el Paso Exprés de Cuernavaca, sin embargo, la Auditoría Superior de la Federación (ASF) ya había advertido de diversas irregularidades en la realización de la obra, previo a su inauguración, y mismas que la Secretaría de Comunicaciones y Transportes (SCT) no pudo reparar.

En el Informe Cuenta Pública 2015, la ASF constató 14 irregularidades en la construcción, mismas que tienen que ver con el pago de servicios de forma anticipada sin recibir los servicios requeridos, mala calidad en el trabajo realizado, la modificación por parte de la SCT en el proyecto original sin autorización, falta de verificación en la ejecución de la obra, el cambio de materiales, y esto tan sólo por mencionar algunas de las observaciones relatadas por el órgano fiscalizador de la federación.

Además, dichas fallas también produjeron un daño a la Hacienda Pública al haber alteración en costos y adhesión de elementos no autorizados a la obra. Esta información aparece en la Auditoría identificada como de Inversiones Físicas: 15-0-09100-04-0380 380-DE.

En instancia previa, de acuerdo a la información oficial de la obra, el Paso Exprés se describe de esta forma:

“El proyecto de inversión Paso Express consiste de la ampliación del libramiento de Cuernavaca, en el estado de Morelos, con una longitud de 14.5 km mediante trabajos de terracerías, obras de drenaje, pavimentos, estructuras, entronques, obras complementarias y señalamientos (…) agilizando el flujo vehicular y mejorando las condiciones de operación y seguridad para los usuarios del libramiento (…) sin pasar por alto que forma parte del eje carretero Acapulco Veracruz de Ignacio de la Llave. ”.

En tanto, la ASF encontró las siguientes observaciones en su informe fiscalizador Cuenta Pública 2015.

La ASF informó en un oficio público, y a la propia SCT, que la Secretaría instruyó a la empresa contratista (consorcio constructor Epccor-Aldesa) a modificar el proyecto original de la obra, sin la autorización correspondiente de las áreas responsables de la realización, esto aparece en la observación número 8.

El subdirector de obras de la SCT en Morelos -en el documento no se acreditan los nombres de los funcionarios, sólo los cargos, y de acuerdo al propio organigrama oficial de la SCT en la entidad, se acredita que es el Ing. Héctor Manuel Méndez Murguía- presentó el 9 de noviembre de 2016 los documentos para sustentar que se dio la autorización de los cambios, con el fin de solventar el mismo, aunque la ASF, después de revisar los mismos, reiteró la observación y refirió que no encontró las causas de la modificación misma.

Además, encontró que “la estructura de los pavimentos se cambió de base y carpeta de concreto asfáltico por base estabilizada con cemento portland y carpeta de concreto hidráulico”.

Otro de los puntos referidos en la observación número 11, tiene que ver con un daño a la Hacienda Pública por 4 millones 722 mil 676.

De esta cantidad se derivan gastos por, «recepción y conocimiento de los proyectos ejecutivos de la obra, para su análisis y evaluación correspondiente»; “seguimiento, adecuación y/o ingeniería del proyecto de construcción del libramiento de Cuernavaca (Paso Express), incluyendo terracerías, obras de pavimentos, estructuras y drenaje, obras complementarias, señalamiento, las adecuaciones al proyecto necesarias”; “control y seguimiento de la verificación de calidad presentada por la empresa constructora y de la supervisora”; “integración de los expedientes unitarios de las empresas de construcción, supervisión de obra, impacto ambiental y derecho de vía, por contrato”; “filmación en formato hd y fotografías de alta calidad con un equipo denominado dron” y “reuniones de trabajo en la Ciudad de México y Morelos”.

El Director General del Centro SCT en Morelos (el Ing. José Luis Alarcón Ezeta) presentó el 25 de noviembre de 2016 los documentos correspondiente a estos gastos, y tras la revisión al respecto, sólo el apartado respecto a reuniones de trabajo se pudo acreditar, de los demás puntos la ASF comentó que los informes no corresponden a los períodos pagados y carecen de las autorizaciones correspondientes.

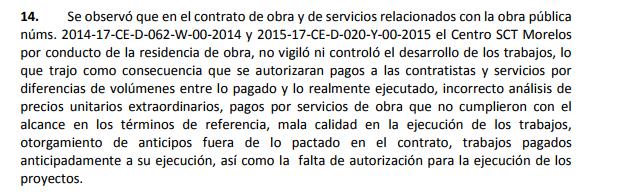

Una de las observaciones que más llama la atención es la número 14, la cual refiere que la SCT en Morelos no vigiló ni controló el desarrollo de los trabajos, lo que generó diferencias entre los volúmenes de lo pagado y lo ejecutado.

Además de pagos de servicios de la obra que no cumplieron con los alcances definidos, hubo una mala calidad en la ejecución de los trabajos, así como otorgamiento de anticipos fuera de lo pactado en los contratos.

La SCT informó que su director general estaba revisando los documentos e información de la obra y que los resultados obtenidos se los haría llegar a la ASF. El 25 de noviembre de 2016 el funcionario de la SCT solicitó reuniones con este órgano fiscalizador de la federación para conciliar precios de aspectos señalados en el informe.

La ASF recibió tales documentos y, tras un análisis de éstos, determinó que la información no atiende las observaciones, por lo cual subsisten las sugerencias.

Al respecto de estas irregularidades, el instituto fiscalizador federal instó a que el Órgano Interno de Control (OIC) de la SCT iniciara el procedimiento administrativo contra los responsables de las acciones y omisiones de estos casos.

A su vez, en el informe se detalla que 270.5 millones de pesos son susceptibles a recuperarse, por la endeble justificación en su uso. En dichas observaciones realizada por la ASF también detalla los montos considerados como daño a la Hacienda Pública por éstos conceptos.

El costo original de la obra se estimó en mil 45 millones de pesos, según las disposiciones de la licitación lanzada por la SCT, y la cual ganó el consorcio en noviembre de 2014. Sin embargo, al término de la obra, su costo pasó a 2 mil 213 millones, es decir 111% más de lo inicial.

La modificación del presupuesto, según se indica en el documento tiene que ver con cambio en los materiales utilizados.

Cabe destacar que este informe se presentó el 16 de diciembre de 2016 y la obra, pese a que no subsanaron las irregularidades, se inauguró el pasado 5 de abril en una ceremonia encabezada por el presidente Enrique Peña Nieto; el Secretario de Comunicaciones y Transportes, Gerardo Ruíz Esparza; el gobernador de Morelos, Graco Ramíerez; y el gobernador del Estado de México, Eruviel Ávila.

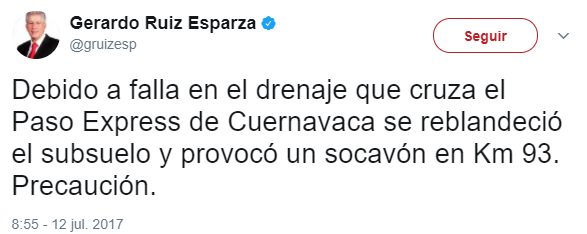

A tres meses de la inauguración del denominado Libramiento de Cuernavaca, conocido como Paso Exprés, el pasado 12 de julio ocurrió lo lamentable, la muerte de Juan Mena López y Juan Mena Romero, padre e hijo, a raíz de la formación de un socavón en el kilómetro 93 de esta carretera lo que propició que el auto en el que viajaban cayera en este hundimiento.

La causa de este socavón, de acuerdo a lo declarado por la propia SCT y su titular, Gerardo Ruíz Esparza, se debió a una falla en el drenaje que cruza la carretera.

Más tarde, añadieron que específicamente el socavón se produjo a causa de la erosión de una alcantarilla afectada por el exceso de basura y una acumulación extraordinaria de agua provocada por las intensas lluvias, y las cuales el propio Ruíz Esparza calificó como “atípicas”.

Y el propio consorcio constructor, Epccor y Aldesa -la primera de origen mexicano y la segunda de origen español- en un comunicado oficial agregaron que este alcantarillado y drenaje dañado no formó parte de los trabajos realizados para la construcción de la obra.

Tal como se constata, el objetivo de mejorar la seguridad de los usuarios no ocurrió.

Dos días después de la tragedia, Gerardo Ruíz Esparza anunció que el OIC iniciará auditorías a la obra, cuestión que la ASF ya había sugerido desde el año pasado.

Otra consecuencia de este terrible suceso, fue la destitución de José Luis Alarcón Ezeta, el 13 de julio, aunque hay que subrayar que la ASF ya había notificado en reiteradas ocasiones a este funcionario las distintas irregularidades que encontró en la fiscalización de la obra, y mismo que no pudo aclararlas de forma satisfactoria, tal como constató en el documento presentado en diciembre de 2016.

Hasta el momento sólo se ha hablado de la destitución, y no de otro tipo de sanciones al exdelegado de la SCT en Morelos. La SCT informó que interpuso una denuncia ante la Procuraduría General de la República (PGR) contra quien resulte responsable, sin embargo, para la ciudadanía la duda sobre si realmente habrá una rendición de cuentas.

El investigador de Mexicanos Contra la Corrupción y experto en temas de presupuesto, Leonardo Núñez González, ya lo advertía en una colaboración para Milenio Televisión el pasado 14 de julio, “la nota no es que vecinos advirtieran (de fallas) hace un par de semanas, la nota es que la Auditoría ya lo había dicho”.

Otra de las cuestiones que permanece en el aire es por qué se duplicó el precio de obra y si le pedirán cuentas al consorcio constructor. Y una de las más importantes por qué no se hizo caso a las observaciones de la ASF.

Para más información consulta el informe que la ASF realizó sobre el Paso Exprés, de la Cuneta Pública 2015, en el que documenta las irregularidades antes destacadas

http://www.asf.gob.mx/Trans/Informes/IR2015i/Documentos/Auditorias/2015_0380_a.pdf

Consulta el informe que emitió la ASF sobre el Paso Exprés en el informe Cuenta Pública 2014, en el cual también ya advertía de inconsistencias

https://www.asf.gob.mx/Trans/Informes/IR2014i/Documentos/Auditorias/2014_0372_a.pdf

Consulta el documento de licitación de la obra Paso Exprés, donde se expresan los montos estimados para obra, el consorcio ganador y las ofertas de las otras empresas concursantes

http://www.sct.gob.mx/fileadmin/DireccionesGrales/DGC/DGC/Licitaciones/Testigos/TESTIGO_SOCIAL_No._PF031.pdf